車の修理代に車両保険は使った方が良い?保険の疑問を徹底解説

もし駐車場の柱でバンパーを擦ったら?

ガリッという耳障りの悪い音と衝撃にドキリとするでしょう。

納車されて間もない新車だったりすると、泣きたくなってしまうかもしれません。

それと同時に「修理代はいくらかかるのだろうか?」と不安を感じる人も多いのではないでしょうか。

車を運転していると、常に事故の危険がつきまといます。

いくら安全運転を心がけていても避けられない事故も多いのです。

例えば、走行中に跳ね上げた飛び石で車体やバンパーを傷つけたり。

縁石を乗り越えた際に、車体やバンパーの下部を擦ってしまうことがあります。

また狭い道を曲がる時に、ブロック塀や電柱に車体やバンパーを擦って傷を付けてしまうこともあります。

さらに駐車場で当て逃げされたり、イタズラでボディに傷をつけられることもあるでしょう。

車の傷の修理代は決して安くありません。

バンパーに小さな傷が付いただけで、数千円〜数万円の修理代がかかることもあります。

さらに傷が大きくてバンパーを交換することになれば、国産の大衆車でも10万円近い修理代を覚悟する必要があるでしょう。

そのため、高額な修理代の支出をためらって傷を放置してしまう人もいます。

しかし、傷を修理せずに放置していると傷が広がって、最悪の場合は車体に錆が生じてしまうこともあります。

このように自分の、自分の過失や不注意で車を壊したり、飛び石やイタズラで車に傷が付いたときや、災害や盗難による車の損害を補償してくれるのが車両保険です。

ここでは、車両保険の特徴や利用方法について解説します。

車両保険に加入した方がよい人

車両保険は保険料が高いのですが、次に当てはまる人は任意保険に加入する際に、併せて加入しておいた方がよいでしょう。

車の運転経験が浅い人

免許を取得したばかりの人や運転経験が浅い人は、過失や不注意による自損事故を起こしやすいです。

2021年度の「警察庁交通事故発生状況」によると、初めて免許を取得する年齢層である16歳〜19歳の人が交通事故を起こす率は、全年齢層の約3倍近くになっています。

免許を取得したばかりの人は、車両保険に加入して、自損事故による車の損害を補填できるようにしておいた方がよいでしょう。

そのため、車両保険に加入して自損事故などによる車の損害を補填できるようにしておくとよいでしょう。

高級車の所有者やローンで新車を購入した人

車の修理代は高級車や輸入車ほど高くつきます。

また、ローンで購入した新車が大きな事故を起こすと、ローンの支払いだけが残るという悲惨な状況に陥ってしまいます。

こうした場合に備えて、高級車や高額なローンで車を購入した人は、車両保険に加入しておくとよいでしょう。

自然災害や盗難による車の損害に備えたい人

車両保険は、自損事故だけでなく水害で車が水没したり、盗難にあったりした時も損害を補償してくれます。

近年は、大型の台風やゲリラ豪雨による水害で車が水没することが多くなっています。

また、スポーツカーや高級SUV車は中古車市場で人気が高いので常に盗難リスクに晒されており、盗難の手口も巧妙化しています。

自然災害や盗難による損害に備えたい人は車両保険を付けるのがよいでしょう。

車両保険の必要性が低い人

車の市場価格は、車の年式が古くなるにつれて下がっていくため、車両保険の補償額と保険料は年々小さくなっていきます。

そのため、年式の古い車は、車の市場価格より事故による修理代の方が高くなることがあるのです。

こうした場合は、修理するより車を買い替える方が得になることが多く、車両保険を使用する機会も少なくなります。

10年以上経過した年式の古い車であれば、車両保険を付ける必要性は低いと言えるでしょう。

車両保険の特徴は?

車両保険は自分の過失による事故の修理代の他、災害、イタズラなどによる車の損害を補償してくれます。

車両保険の保険料の目安

車両保険の補償額は、車種や年式、オプション装備などによって異なりますが、対人・対物賠償保険などと比べると保険料は高額です。

任意保険の保険料は運転者の年齢や年間の走行距離などによって異なりますが、車両保険を付けると保険料は2倍近くになることがあります。

例えば、トヨタのプリウスを購入して初めて一般型の車両保険に加入すると、条件次第で支払い保険料は年間10万円近くになることがあります。

一般型車両保険と補償範囲を限定したエコノミー型車両保険

任意保険は損害保険会社や農協、生協などが販売しており、加入率は90%を超えています。ただし、車両保険は保険料が高額なため、加入率は50%程度に留まっています。

一般型とエコノミー型は一長一短がありますが、車種や年式、運転経験などを考慮しながら、予算に応じて加入を検討するようにしましょう。

そのため、自損事故などを補償範囲から除外する代わりに保険料を30%ほど安くしたエコノミー型の車両保険も販売されています。

また、年式が古く買い替えを検討しているような車であれば、車両保険に加入する必要性は乏しいでしょう。

車両保険を利用する場合の注意点

車両保険を利用した場合の保険料のアップ額の目安

事故を起こして任意保険を利用すると翌年以降の等級がダウンし、保険料が高くなります。

車両保険を利用して車の修理を行った場合も同様です。

初めて自動車保険に加入した人の保険等級は6等級からスタートします。

事故などで保険を利用しなければ、保険等級は1年間に1等級ずつアップし、それにつれて保険料が安くなっていくのです。

過失による自損事故の修理に車両保険を利用すると、保険等級が3等級ダウンします。

また、水害による水没、盗難など運転者の過失のない事故であれば1等級ダウンします。

保険等級が3等級ダウンすると、等級が事故前に戻るまでの3年間は、支払い保険料が2割〜3割ほど高くなります。

例えば年間の支払い保険料が10万円の人が自損事故で保険を利用すると、3年間累計で支払い額が10万円近くアップすることもあるのです。

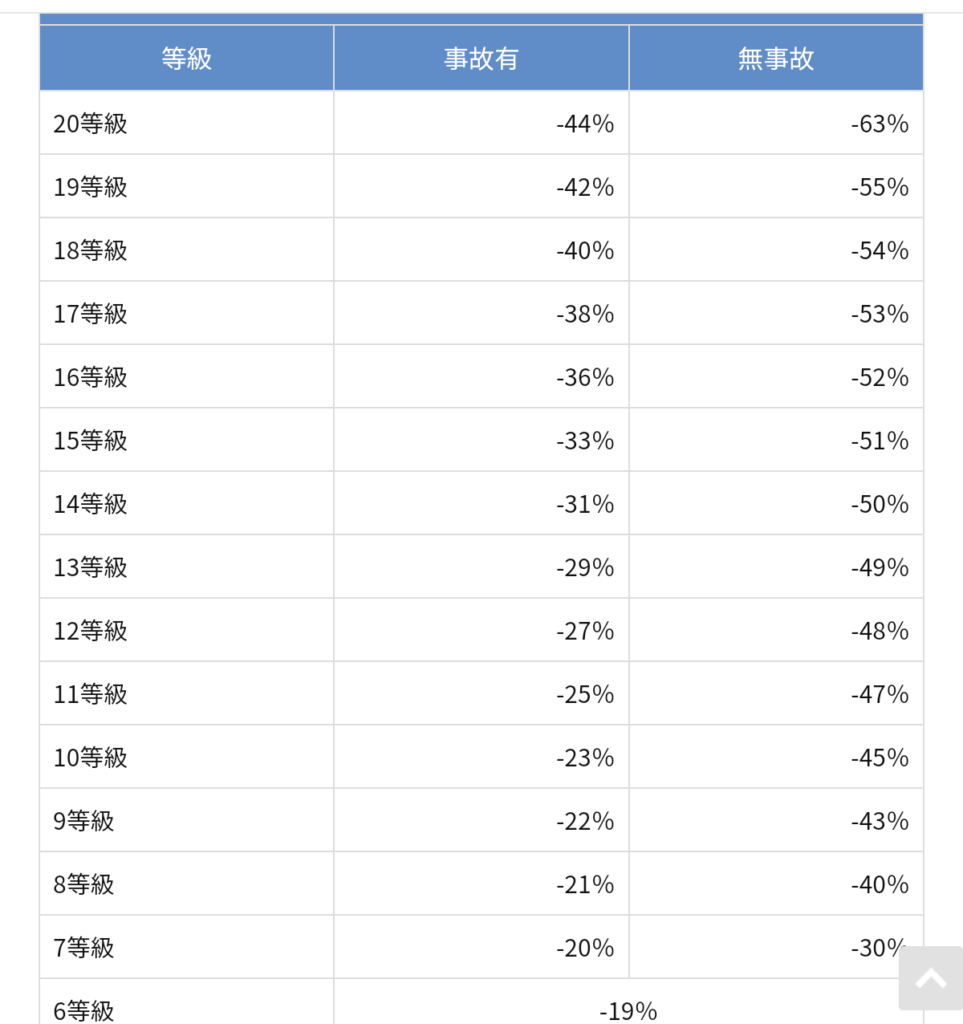

自動車保険の等級と保険料割引率の推移

(出典)損害保険料率算出機構

https://www.giroj.or.jp/ratemaking/

保険料アップ額と車の修理代の損益分岐

車両保険を利用すると、翌年以降の支払い保険料がアップします。

そのため、車両保険を利用する際には、保険から支払われる修理代と保険料のアップ額を比較する必要があります。

その上で保険を利用するかどうかを決定するようにしましょう。

例えば、保険から支払われる修理代が5万円なのに、支払う保険料が3年間で10万円高くなるのであれば、車両保険を使うメリットは無いでしょう。

こうした場合は、車両保険を使わずに自費で修理する方が得になります。

車両保険を使う場合の損益分岐点は、修理代などの損害額や事故の内容、アップする保険料額などによって異なります。

小さな事故の場合は、車両保険を使うべきどうか、保険会社と相談して慎重に検討するようにしましょう。

まとめ

車両保険に加入しておけば、自損事故で車を壊しても保険で補償されるので大丈夫だと安心できるわけではありません。

自損事故はスピードが出ていないことが多いので、小さな傷やへこみだけで済むケースが多いのです。

こうした傷の修理に保険を利用すると、修理代より保険料のアップ額の方が高くなることがあるのです。

激安修理をモットーにしている池内自動車では、20cm以内のバンパーの擦り傷であれば修理代は3,300円均一です。

.jpg)

この程度の費用であれば車両保険を利用する必要はなく、保険料がアップすることもありません。

車の修理代で悩んでいる人は、スマホやパソコンから池内自動車のネット見積もりのご利用をオススメします。

池内自動車の修理代の例

・バンパーのヘコミ

| 傷の大きさ | 修理代 |

| 10cm以内 | 12,100円均一 |

| 20cm以内 | 16,500円均一 |

| 20cm超 | 23,100円均一 |

・ボディのへこみ

| 傷の大きさ | 修理代 |

| 10cm以内 | 25,300円均一 |

| 20cm以内 | 30,800円均一 |

| 20cm超 | 39,600円均一 |

車の修理代について、さらに詳しく知りたい人は、こちらの記事をご参照ください⇒

-

2022年07月29日

車の修理はどこに行けば良い?費用を安くおさえる2つのポイント

普段から安全運転を心がけている人でも、避けられない事故で車に傷が付いてしまうことがあります。例えば・走行中に跳ね上げた小石で、車体に傷がつく・駐車場でイタ…

-

2021年10月28日

バンパーの修理代の目安は?業者・ディーラー・車種別の費用を徹底比較

車のバンパーは追突事故などの際に衝撃を吸収して、搭乗者や歩行者の安全を確保する役割があります。そのためバンパーは柔らかくて変形しやすい樹脂素材で作られており、…

-

2022年04月25日

車の凹み修理はいくらかかる?相場料金より安く修理する方法とは

車に凹みをつけてしまったと落ち込んでいる方、ご安心ください。現在は最安で1万円弱〜でプロの修理業者に依頼ができます。自分でDIYして直すよりも、確実に安心・…